供给冲击波及全球,霍尔木兹海峡受阻推升能源成本;美国政策两难凸显,中国韧性显现,行业分化值得关注。

当下中东地缘紧张局势持续发酵,霍尔木兹海峡通行障碍成为焦点,原油供给面临实质性制约,国际能源价格预期随之显著抬升。这种经典的供给冲击模式,直接源于产区不稳定与运输通道风险,市场风险溢价快速累积。即使国际能源机构协调释放储备,短期内供应缺口难以完全弥补,油价中枢出现明显上移已成为共识。这种能源价格波动,不仅局限于大宗商品市场,还通过成本传导机制影响全球通胀格局与经济活动。

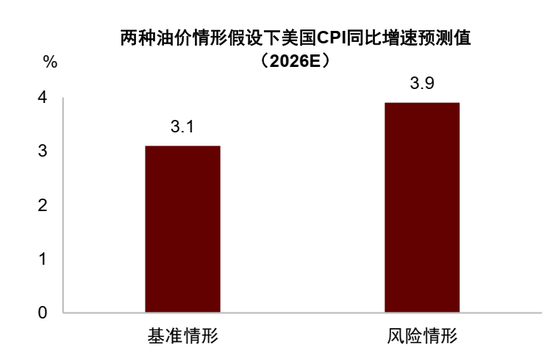

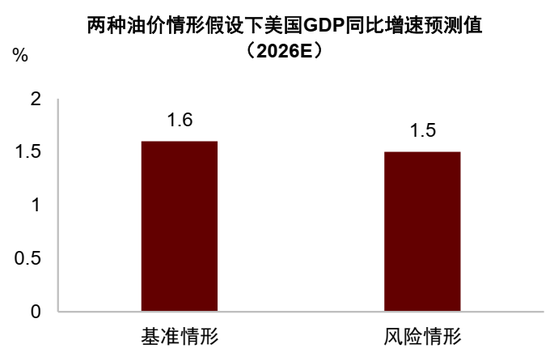

美国经济正遭遇多重挑战,供给瓶颈、通胀黏性以及债务负担交织,中东事件无疑雪上加霜。能源价格快速攀升将直接放大消费者价格指数上行压力,并经由生产与物流环节向更广泛领域蔓延。经验表明,油价大幅波动往往导致通胀指标出现可观变动。在基准情景中,涨幅相对温和,通胀虽承压但仍在可管理范围;风险情景下,能源中枢持续高位可能强化通胀预期,美联储面临就业稳定与价格控制的双重约束,宽松政策空间受限,经济复苏进程或遭延缓。页岩油生产能力提供部分缓冲,但整体政策操作难度显著增加,金融环境波动加剧成为必然结果。

中国经济基本面与美国形成鲜明对比,供给端相对充裕而需求端存在一定疲软,这决定了外部冲击的吸收能力更强。在可控局面下,全球需求波动虽对出口构成挑战,但能源进口依赖较低叠加产业技术迭代,有助于出口市场份额保持稳定甚至局部扩大。行业层面,成本敏感型下游领域利润空间可能压缩,而能源上游则相对受益,结构性分化特征突出。经济增长整体韧性较好,政策工具箱仍有余地实施精准调节,维护发展连续性。若外部滞胀压力外溢加重,出口拉动减弱,宏观对冲举措需及时强化,以保障年度目标顺利达成。

美元近期在避险逻辑与能源联动下表现强势,但人民币汇率更多受国内增长与政策框架支撑,基础稳固。短期冲突缓和将推动定价回归基本面,人民币具备回稳条件;若升级持续,美国通胀路径变化或短暂强化美元,但极端金融动荡情形下,全球资本流动趋于分散,人民币避险属性可能进一步显现。投资者应警惕地缘变量的不确定性,注重基本面锚定。

中东局势演变对宏观经济的深远影响,取决于持续时长与烈度控制。短期市场情绪易受能源波动主导,中长期需观察产业链调整与政策协同效应。理性评估风险,关注能源相关机会与防御配置,或能在复杂环境中捕捉结构性价值。