供应收缩遇上外部冲击;能源成本抬升,制造业价格传导加速。

(来源:正信期货研究院改写版)

2026年开年以来,全球经济格局发生显著转变。中国从2025年中开始强力推进的反内卷举措,正逐步改变长期积累的供给过剩局面。与此同时,国际舞台上接连发生的多起地缘事件,特别是中东地区的紧张升级,对能源贸易和物流体系造成严重干扰。原油价格因此大幅波动,带动化工原料及相关产品成本快速上升。这种内外因素共振,使得大宗商品供需天平发生倾斜,价格中枢有望逐步抬升。

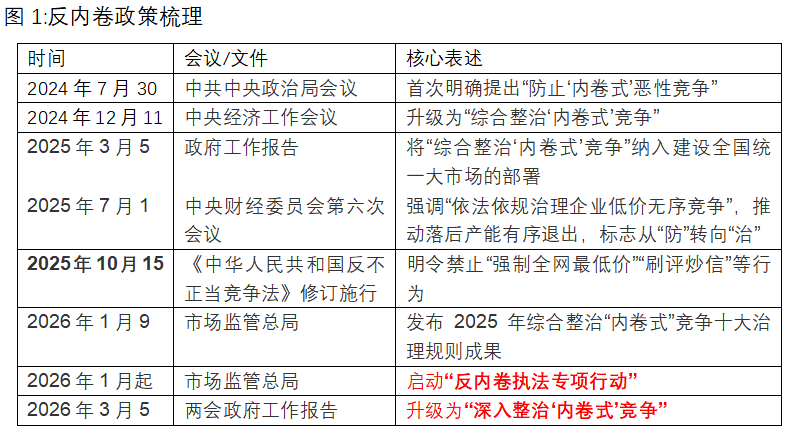

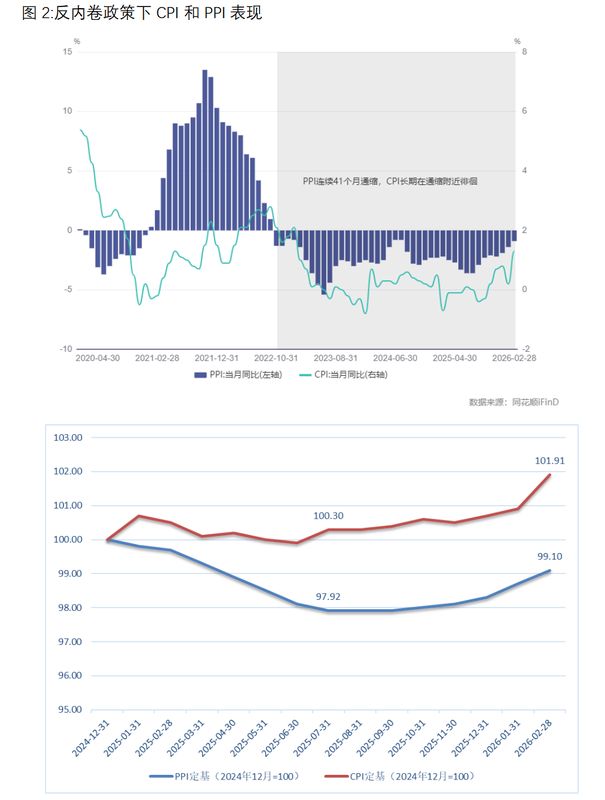

回顾反内卷政策的演进过程,其核心目标在于遏制恶性低价竞争、推动产业健康有序发展。早在几年前,工业领域就出现价格持续下滑、企业利润萎缩、就业压力增大的现象。为扭转这一不利局面,政策从顶层设计入手,明确提出优化供给结构的要求。随后,各部门陆续出台具体措施,包括标准提升、产能调控等手段。进入2026年,这一政策进入深化落地阶段,落后产能退出速度加快,行业整体效率得到改善。多项数据显示,消费价格指数已摆脱负增长区间,生产价格指数负幅明显收窄,反映出供需关系正向积极方向转变。

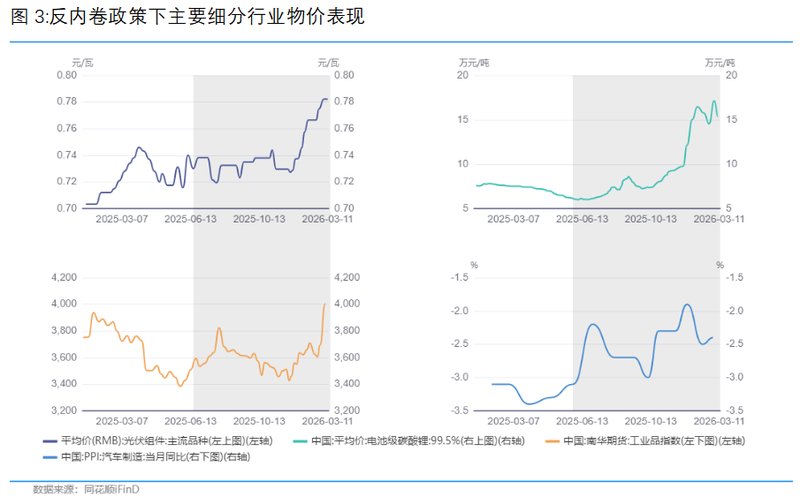

具体到重点调控行业,新兴制造业领域变化尤为突出。经过针对性治理,光伏组件及原料价格出现反弹,新能源电池关键材料涨幅较大,汽车产业链价格压力也得到缓解。这些积极信号表明,反内卷政策已从局部向全局传导。随着全年整治力度持续加大,预计更多行业将迎来供应优化窗口,价格修复成为大概率事件。这种结构性调整有助于增强经济韧性,避免低水平重复建设带来的资源浪费。

外部地缘风险则成为价格上涨的催化剂。近期伊朗周边局势急剧恶化,导致关键航道通行受限,石油出口受到直接影响。国际油价在短时间内大幅攀升,单季度涨幅显著。这种能源成本激增迅速外溢至全球产业链,化工制品、农产品等领域均感受到明显压力。对于原本就处于平衡边缘的国内制造业而言,这一外部冲击无疑加速了成本向终端传导的过程。下游企业为应对输入性通胀,纷纷调整定价策略,进一步强化涨价逻辑。

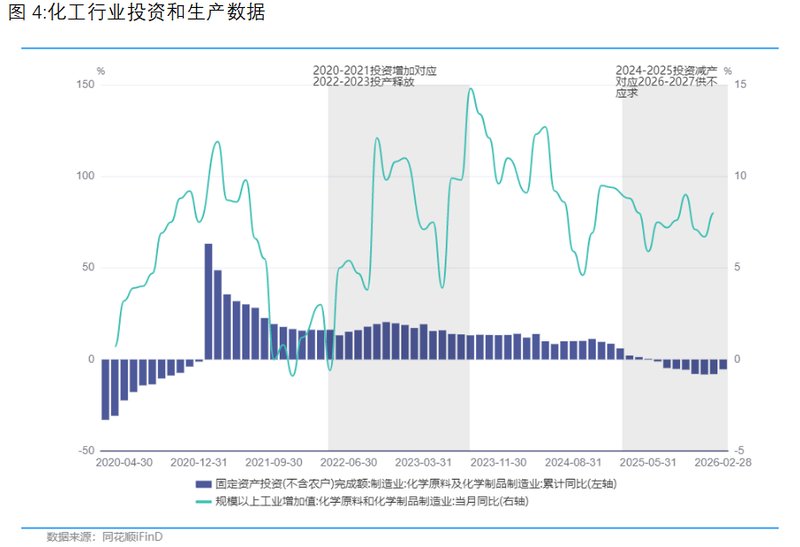

从行业视角观察,化工领域供给收缩趋势已较为明确。过去几年投资增速放缓,新项目谨慎推进,而需求在宏观政策支持下逐步回暖。地缘事件加剧了这一供需错配,价格上行动力增强。类似逻辑也适用于其他成本敏感行业。总体判断,如果能源价格保持相对稳定,将为中国经济提供温和通胀环境,有利于摆脱前期低迷态势;极端情况下若价格持续高位,则需求抑制风险上升,需警惕滞胀可能性。

基于当前形势,2026年投资机遇更多体现在结构性领域。宽基市场整体弹性有限,而那些受益于供需改善、地缘成本滞后传导的板块更具吸引力。建材、交通运输、地产相关链条、化学制药以及农业等领域,估值相对合理,预期差较大,有望率先修复。大宗商品配置上,关注黑色系与化工品种的估值弹性,以及农产品在不确定性下的潜在支撑。把握节奏、注重风险管理,将是应对本轮周期的关键。

最终,反内卷政策与地缘因素的交互,将共同塑造未来一段时间的经济图景。理性分析、动态跟踪,方能更好把握机遇,实现稳健增值。