地产市场脉动强劲,香港住宅注册量创新高;业绩分化中机会浮现。

香港房地产市场的复苏之旅正稳步前行。本周的市场数据显示,中原城市领先指数小幅攀升,较年初已累计明显改善。即使面对印花税调整的政策变动,楼市仍保持旺盛活力。首季住宅注册量突破近年同期纪录,较去年同期大幅增加,这不仅提振了从业者信心,也为整个产业链带来积极影响。多家地产企业和物业公司发布年度业绩,部分企业核心利润实现显著增长,凸显行业内部的活力与挑战。

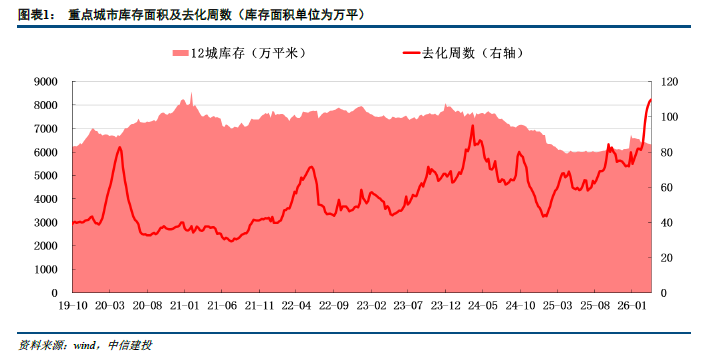

由竺劲、吴梦茹和黄啸天撰写的这份周报,深入剖析了当前地产动态。内地重点城市的新房和二手房成交面积环比均有上升,尽管同比数据显示出一定压力,但短期回暖迹象明显。这为开发商提供了销售窗口,也刺激了中介市场的活跃度。土地供应在本周放缓,百城新增宅地面积同环比下降,有助于市场供需的再平衡。

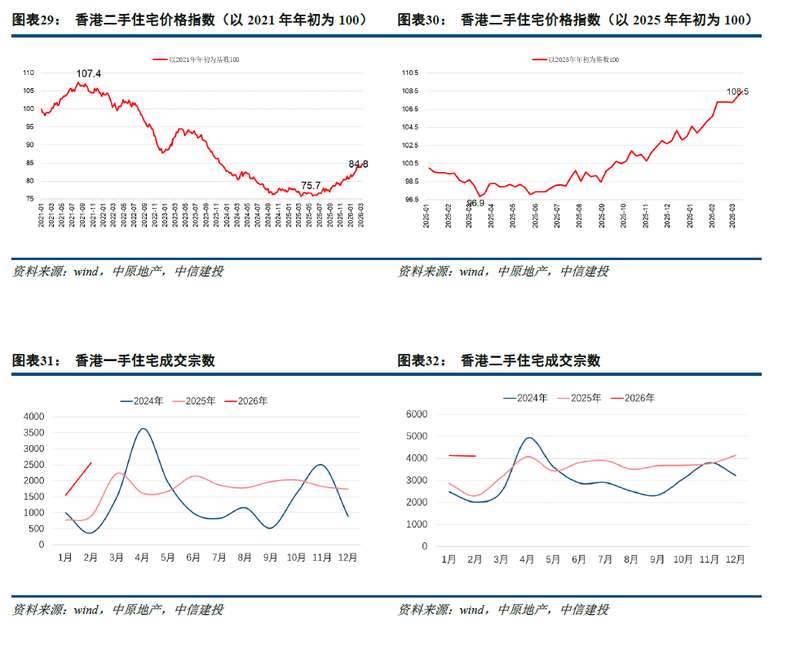

香港二手住宅价格指数微升,延续了年初以来的上行趋势。经济环境的改善和资金流动的增加,推动了买家入市热情。物业服务企业从中受益,部分公司通过优化管理实现了利润提升。整体市场氛围趋于乐观,但需注意全球经济波动的潜在冲击。

政策层面,上海出台通知调整商业用房贷款首付比例,自一定日期起优化为不低于特定水平。这项举措旨在激活商业地产需求,预计将带动相关投资。其他地区政策或将同步跟进,形成合力效应,促进行业健康发展。

投资建议聚焦于优质商业地产运营商、香港本土开发商以及核心城市项目持有者。本周地产指数虽小幅回落,但相对大盘表现稳健。香港楼市的持续向好,以及业绩公告的密集发布,为板块注入了正面能量。投资者可关注这些领域的龙头企业,结合市场节奏进行布局。

然而,风险不可忽视。房地产销售若持续承压,可能导致结转收入低于预期,进而影响现金流和项目进度。开发商需强化财务管理,优化资源配置,以应对不确定性。外部因素如利率变动,也可能放大市场波动。

物业管理领域,竞争加剧已成为主要挑战。行业从增量转向存量竞争,可能导致部分企业增速放缓和利润压缩。同时,母公司交付延误风险上升,若销售低迷将直接影响新项目接入。企业应注重服务创新和区域深耕,以维持竞争优势。

这份周报名为《地产行业周报(3.14-3.20):香港楼市持续向好,地产板块陆续公告全年业绩》,由中信建投证券于2026年3月21日发布。分析师包括竺劲(SAC编号S1440519120002,SFC编号BPU491)、吴梦茹(SAC编号S1440525060002)和黄啸天(SAC编号S1440520070013)。

回顾本周地产动态,香港市场的强劲表现与内地城市的渐进回暖交织成积极画卷。尽管风险犹存,通过政策引导和企业努力,行业前景可期。未来几个月,关注业绩兑现和市场反馈,将有助于把握投资机遇。地产板块的韧性,将在经济复苏中进一步显现。